在概率论中,凯利公式(也称 “凯利方程式”)是一个在期望净收益为正的独立重复赌局中,使本金的长期增长率最大化的投注策略。该公式于 1956 年由约翰·拉里·凯利(John Larry Kelly)在《贝尔系统技术期刊》中发表,可以用来计算每次游戏中应投注的资金比例。若赌局的期望净收益为零或为负,凯利公式给出的结论是不赌为赢。

中文名:凯利公式

外文名:The Kelly Criterion

发表时间:1956 年

发表人:约翰·拉里·凯利

发现简史

凯利公式最初为 AT&T 贝尔实验室物理学家约翰·拉里·凯利(John Larry Kelly)根据同僚克劳德·艾尔伍德·香农于长途电话线杂讯上的研究所建立。凯利说明香农的信息论要如何应用于一名拥有内线消息的赌徒在赌马时的问题。赌徒希望决定最佳的赌金额,而他的内线消息不需完全准确(无杂讯),即可让他拥有有用的优势。凯利的公式随后被香农的另一名同僚爱德华·索普应用于二十一点和股票市场中。

公式推导

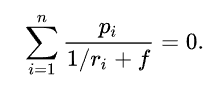

设赌客的本金为 N,投注比例为 f,游戏每局有 n 种结果,第 i 种结果的净收益率为 ri,发生的概率为 pi。则一局后对数本金 ln N 的增量(对数增长率)的数学期望为

令上式对 f 求导,取极值时的投注比例 f 满足方程

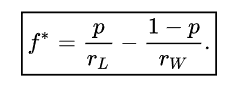

满足以上方程(即 “凯利方程式”)的解 f = f* 即为最佳的投资比例。当期望净收益率 Σi pi ri > 0 时,解得 f* > 0。期望收益率为零或负时,由于通常赌局不允许 f < 0 反向下注,此时最佳策略是 f = 0,即不赌为赢。如果每局游戏只有 n = 2 种结果(赢或输),其中 r1 = rw > 0,r2 = -rL < 0,p1 = p,p2 = 1 – p,则凯利方程的解 f = f* 为

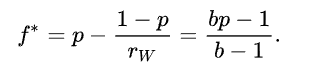

这个公式称作 “凯利公式”。如果每次赢的时候回报是 1 赔 b,输的时候是输光全部赌注,则 rw = b – 1 为净赔率,而 rL = 1。此时凯利公式简化为

举例而言,设每局有 p = 40% 的获胜率,而赌客在赢得赌局时,可获得 1 赔 3 的赔率(b = 3),输了就损失赌注,则赌客应在每局中下注现有资金的 f* = 10%,以最大化资金的长期增长率

除可实现长期增长率的最大化外,凯利公式的策略不允许在任何赌局中,有失去全部现有资金的可能,因此不存在破产的疑虑。方程中假设货币可无穷分割,而只要资金足够多,在实际应用上不成问题。凯利公式给出的风投策略是较为理性的。如果投资比例 f = 20% > f* 过高,则重新计算上式得长期增长率〈Δ ln N〉= 0.07%,远小于凯利公式的结果。

投资运用

凯利公式在投资中可作如下应用:

1、凯利公式不能代替选股。

2、凯利公式可以选时,即使是有投资价值的公司,也有高估和低估的时候,可以用凯利公式进行选时比较。

3、凯利公式适合非核心资产寻找短期投机机会。

4、凯利公式适合作为资产配置的考虑,对于资金管理比较有利,可以充分考虑机会成本。

凯利公式最优仓位在股市中的使用

在有限的资源下,如何充分的利用,且平稳持续下去是我们所追求的。

仓位太轻收益不够或者是错过行情,仓位太重风险过高或者是持续止损,都不是我们所希望的,我们希望小行情小仓位,大行情大仓位,同时控制好收益和风险的比例,在可接受和可持续性下的预期走势。

凯利公式;F=(pb-q)/b 说明F为最优仓位,p为胜率,b为盈亏比,q为1-p

| 真实盈亏 | 0.5% | 1% | 2% | 3% | 5% | 10% |

| 概率/盈亏 | 1.5% | 2% | 3% | 4% | 6% | 11% |

| 30% | -16.60% | -5.00% | 6.67% | 12.50% | 18.30% | 23.60% |

| 40% | 0.00% | 10.00% | 20.00% | 25.00% | 30.00% | 34.50% |

| 50% | 16.60% | 25.00% | 33.30% | 37.50% | 41.70% | 45.50% |

| 65% | 41.60% | 47.50% | 53.30% | 56.30% | 59.20% | 61.80% |

| 80% | 66.60% | 70.00% | 73.30% | 75.00% | 76.60% | 78.80% |

| 90% | 83.30% | 85.00% | 86.60% | 87.50% | 88.30% | 89.10% |

通常胜率在30%,盈亏比在3-5之间,最优仓位为12.5%-18.3%,同时为了确保安全,安全仓位为最优仓位的1/2,也就是6%-9%左右的仓位。

概率大些的是65%,盈亏比在1-3之间,最优仓位为47.5%-56.3%,同时为了确保安全,安全仓位为最优仓位的1/2,也就是24%-28%左右的仓位。

最大把握下是80%,盈亏比在1-3之间,最优仓位为70%-75%,同时为了确保安全,安全仓位为最优仓位的1/2,也就是在36%左右的仓位。

最总结论

绝大多数情况下是不需要杠杆的,在80%的把握下,安全仓位才是36%左右,最大也就是1/3左右的仓位,中大行情也就是25%的仓位,小机会把握在5-10%的仓位,通过理论的风险知道我们所持有的仓位绝大多数超过了我们的承受力和系统的安全条件下,如果对了则没事,如果错了则对账户的影响巨大,长期下来则是负期望交易系统。